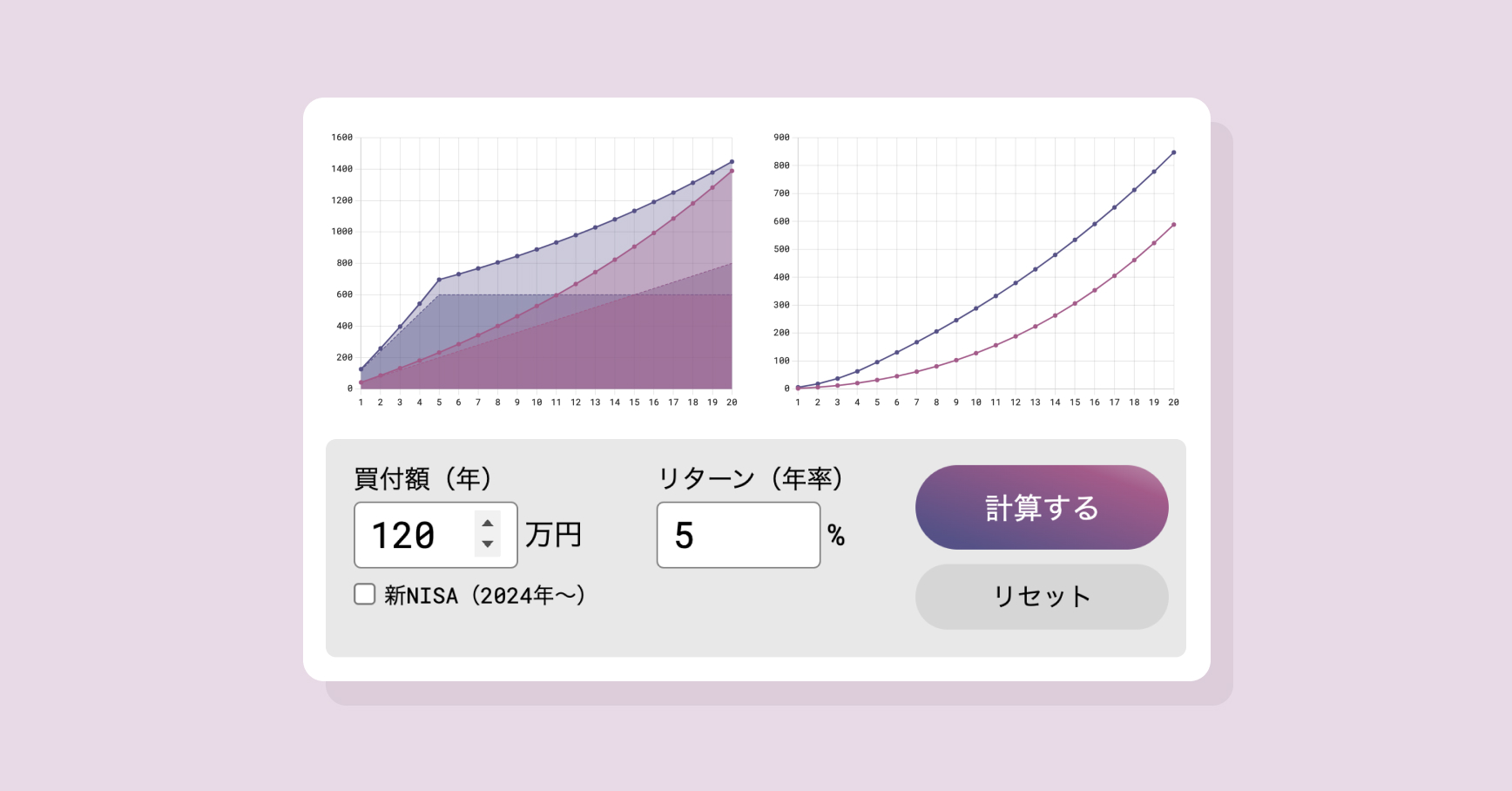

非課税分のメリットをどう活かすかが鍵になる、2つのNISA制度。上限600万(120万×5年)のNISAと、上限800万(40万×20年)の積立NISA、どっちのほうが得なのか自分で決めないといけない。

NISA上限額の120万円を毎年投資できる人の場合、普通に考えてそっちのほうが積立NISAより得だろうとだいたい勘でわかると思う。でも実際にどれぐらい違うのかとか、たとえば積立NISAの年間上限を微妙に超えた50万円を投資できる人はどっちを選んだほうがいいのかとか、にわかにはわかりづらい。

NISA制度が開始された2014年にはまだ積立NISAが存在してなかったのもあるが、自分も勘でNISAのほうがいいだろうとずっと思っていた。今さら気になったのでちゃんと計算してみたら、なかなか安心感のある結果になったので気になる人は試してほしい。

株式インデックスファンドを長期保有するような定番の投資だと、50万円ぐらいを分岐点として基本的に一般NISAのほうが良いという感じになった。買付日を分散させることによるリスク低減を考慮しても、70万ぐらいが分岐点じゃないだろうか(一般論としては、既に資金があるならわざわざ分散させるよりも早く投入したほうがいいと言うが、投資始めたてのころを思い出すとそれも怖かったので分散したい気持ちはわかる)。

ちなみにこの制度はあくまで減税が目的なので、最終的な評価額の違いはあまり関係ないということに注意。評価益(評価額と買付額の差)の最大化だけを考えればよい。